황진환 기자

황진환 기자최근 시장 금리 상승의 영향으로 은행 대출금리가 2년 만에 6%를 기록했다.

이런 상황에서 취약계층 금융지원 확대에 따라 신용점수 높은 대출자가 낮은 대출자보다 대출금리는 높은 '역전 현상'도 나타났다.

주담대 금리 6% 등장…시장금리 더 높아질 듯

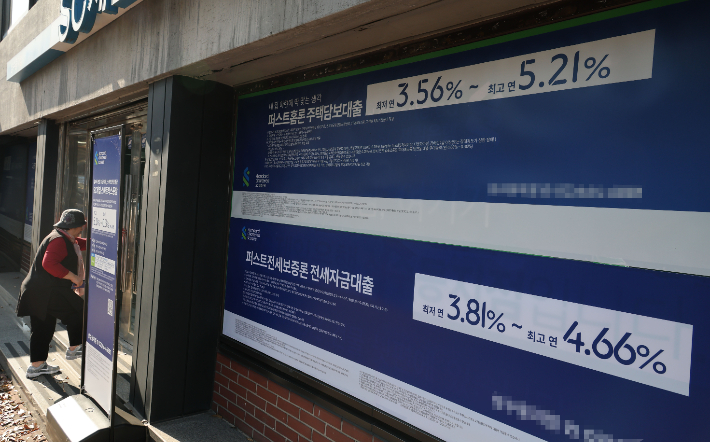

17일 금융권에 따르면, 지난 14일 기준 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 3.93~6.06%다.

4대 은행의 6% 혼합형 금리는 2023년 12월 이후 약 2년 만이다. 8월 말(연 3.46~5.546%)과 비교하면 상단이 0.514%p, 하단이 0.47%p 올랐다.

이는 같은 기간 혼합형 금리 지표인 은행채 5년물 금리가 2.836%에서 3.399%로 0.563%p 오른 영향이다.

신용대출 금리(1등급·만기 1년)도 같은 기간 연 3.52~4.99%에서 3.79~5.25%로 뛰었다. 지표 금리인 은행채 1년물 금리가 0.338%p 오르면서다.

16일 서울의 한 은행에 주택담보대출 상품 홍보 현수막이 걸려 있다. 연합뉴스

16일 서울의 한 은행에 주택담보대출 상품 홍보 현수막이 걸려 있다. 연합뉴스주택담보대출 변동금리도 신규 코픽스 기준 연 3.77~5.768%로 상단이 0.263%p 상승했다. 지표 금리인 코픽스는 0.01%p만 올랐지만, 부동산·가계대출 규제 강화로 은행들이 인상폭을 키운 것으로 추정된다.

이처럼 대출 금리가 오른 것은 시장 금리 상승이 원인으로 지목된다. 시장 금리는 한국은행과 미국 연방준비제도의 기준금리 인하에 대한 기대감이 후퇴한 영향으로 풀이된다.

특히 한은 이창용 총재는 지난 12일 외신 인터뷰에서 "금리 인하의 규모와 시기, 방향 전환 여부까지 새로운 데이터에 달려 있다"고 밝혔다. 시장은 이 발언을 금리 인하 중단 또는 인상 가능성 시사로 해석했고, 국고채 금리는 연중 최고점을 찍었다.

이에 따라 시장 금리와 동반한 대출 금리 오름세와 가계대출 한도 축소 분위기는 당분간 계속될 것으로 보인다. 총부채원금리금비율(DSR) 규제에 따라 금리가 높을수록 상환 추정액이 커지면서 최대 대출 가능액이 줄기 때문이다.

KB국민은행은 17일부터 주담대 주기·혼합형 금리를 지표 금리인 5년물 금융채 상승폭(0.09%p) 만큼 추가 인상할 예정이다. 이에 따라 이 상품 금리는 4.11~5.51%로 오른다.

신용점수 높은데 금리는 높아…역전 현상 이어질 듯

연합뉴스

연합뉴스 이 같은 상황에서 신규 가계대출 금리는 신용점수가 높은 사람이 낮은 사람보다 오히려 높은 역전 현상이 나타났다.

은행연합회 신용평가사(CB) 신용점수별 금리 통계를 보면, NH농협은행의 신용점수 601~650점 대출자의 금리는 평균 연 6.19%로 600점 이하 대출자 5.98%보다 높다.

신한은행은 601~650점의 금리가 7.72%로 600점 이하의 7.49%를 웃돌았다. IBK기업은행도 601~650점 대출자 금리가 5.13%로 600점 이하(4.73%)를 넘었다.

은행연합회 신용점수 통계 공표 기준상 600점 이하는 가장 낮은 구간이고, 601~650은 이보다 한 단계 높다.

이 같은 역전 현상의 원인은 취약계층 지원 프로그램이 꼽힌다. 최근 서민금융 상품과 가계대출 채무조정 제도에 따른 개인사업자 신규 금리를 인하했기 때문이다.

은행권은 이재명 대통령의 '금융 계급제' 언급으로 금리 역전 현상이 상당 기간 지속되거나, 금리 역전 폭이 커질 가능성이 있다고 전망한다.

앞서 이 대통령은 13일 수석보좌관 회의에서 "현재 금융제도는 가난한 사람이 비싼 이자를 강요받는 금융 계급제가 된 것 아니냐"고 지적했다.

다만 은행권에는 저소득자와 저신용자를 구분할 필요가 있다는 기류가 흐른다. 저소득자를 비롯한 취약계층에 금융비용 축소 등 지원에는 공감한다는 입장이다.

하지만 신용은 금융거래 성실성과 부도 위험으로 평가한다. 따라서 대출자의 소득은 신용도보다 대출 한도에 영향을 미친다는 설명이다.