박종민 기자

박종민 기자보유하고 있던 주택과 상속받은 주택, 둘 중 하나를 처분하려면 어느 쪽을 먼저 팔아야 세금을 줄일 수 있을까?

국세청이 20일 발간한 양도소득세 월간 질의 TOP 10 제3회에 따르면 이런 경우에는 기존에 가지고 있던 주택을 양도하는 것이 좋다.

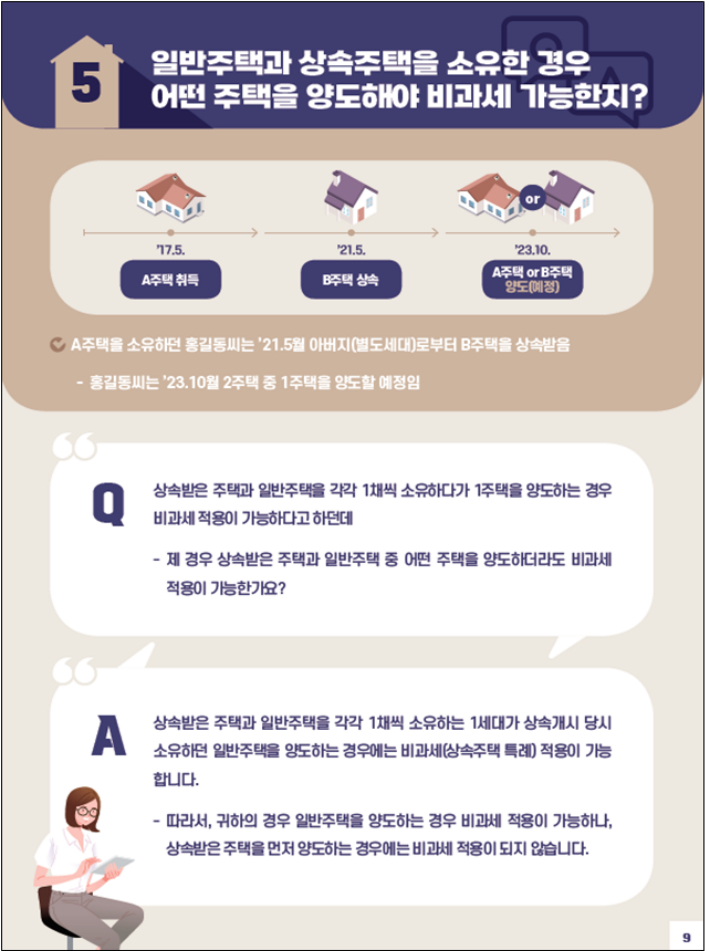

2017년 5월 일반주택을 취득한 A씨는, 2021년 5월 아버지로부터 또 다른 주택을 상속받은 후 어느 쪽을 먼저 처분해야 하는지 국세청에 질의했다.

이에 국세청은 상속주택 특례에 따라 상속개시 당시 소유한 일반주택을 양도하는 경우에는 2년 이상 보유 시 1세대 1주택으로 인정을 받아 비과세 적용이 가능하지만, 상속받은 주택을 처분할 경우에는 비과세 적용을 받지 못한다고 답했다.

주택을 보유한 사람과 분양권을 가진 사람이 혼인을 한 경우, 혼인 후 5년 이내에 주택을 처분하면 비과세 적용을 받을 수 있다.

2021년 1월부터는 분양권도 주택 수에 포함되지만 혼인의 경우에는 특례를 통해 5년 이내에만 기존 주택을 처분하면 분양권을 가진 주택이 완공돼 새로 주택을 취득한 상태이더라도 1세대 1주택으로 간주된다.

세대구분형 아파트는 취득 후 일부는 본인이, 일부는 임대를 해 나눠 거주했다고 해도 아파트 전체에 대해 1세대 1주택 비과세 적용이 가능하다.

국세청 제공

국세청 제공한편 정부가 다주택자 양소소득세 중과 배제 1년 유예와 1세대 주택 양도소득세 비과세 보유·거주기간 재기산 제도 폐지, 조정대상지역 내 일시적 1세대 2주택 비과세 요건 완화 등을 공식 발표했음에도 이와 관련한 문의가 적지 않았던 것으로 나타났다.

국세청은 지난 10일부터 2023년 5월 29일까지는 조정대상지역 내에서 다주택 중 일부를 처분하더라도 중과세율을 적용받지 않으며, 다수의 주택을 보유했다가 일부를 처분해 1주택자가 됐을 경우 1주택 시작 시점은 다시 1주택자가 된 시기가 아닌 남은 주택을 최초로 보유한 시기라고 설명했다.

국세청은 조정대상지역 내에서 이사 등으로 일시적 2주택자가 된 경우 종전 주택의 양도기한이 1년에서 2년으로 늘어나, 2년 이내에만 기존 주택을 처분하면 1세대 1주택 비과세 적용이 가능하다고 말했다.