가계부채 문제를 해결하기 위한 대비책 마련이 시급하다.(사진=더스쿠프 제공)

가계부채 문제를 해결하기 위한 대비책 마련이 시급하다.(사진=더스쿠프 제공)

미국 연방준비제도(Fed)가 테이퍼링(양적완화 축소)에 돌입했다. '초저금리 유지'를 선언했지만 '시장금리 상승기'는 언제든 시작될 수 있다. 가계부채 뇌관에 불이 붙을지 모른다.

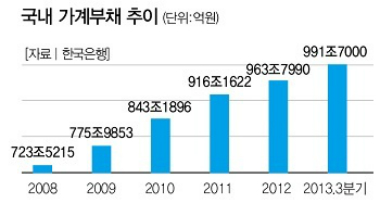

2013년 3분기 한국의 가계부채는 991조7000억원을 기록했다. 전분기보다 12조1000억원이 늘어나 사상 최고치를 기록했다. 한국경제를 벼랑으로 내몰만한 시한폭탄의 초침이 빠르게 움직이고 있다는 얘기다.

위험신호는 이미 나타나고 있다. 법원 통계 월보에 따르면 2013년 11월말 전국 법원에 신청된 개인회생 신청건수는 9만6412건을 기록했다. 지난해 9만386건을 이미 넘어섰고 사상 최대 규모인 10만건을 돌파할 것이라는 의견이 나온다. 개인파산 접수건수도 5만1963건을 기록했다. 박근혜 정부의 '국민행복기금' 신청 역시 가파르게 상승하고 있다. 11월말까지 신청된 채무조정은 26만4000건으로 집계됐다. 특히 11월 한달 사이 늘어난 신청자수는 1만7000명에 달한다.

(사진=더 스쿠프 제공)

(사진=더 스쿠프 제공)

청년실업, 고용불안, 전세대란까지 겹치면서 원금상환은커녕 이자를 갚는 것도 벅찬 한계가구가 증가하고 있다. 국회예산정책처가 올 6월 발표한 '가계부채의 현황 및 대응방안'에 따르면 최근 10년간 명목 국내총생산(GDP) 대비 가계부채는 2003년 73.9%에서 2012년 91.1%로 20%포인트 가까이 급증했다. 특히 가처분소득 대비 가계부채는 2003년 12.6%에서 올 9월말 169.2%로 치솟았다. 이는 가계소득에서 고정지출을 제외하고 갚아야 할 원리금의 비중이 늘어났다는 얘기다.

이런 상황은 내수소비를 위축시키는 주요 원인이다. 더 큰 문제는 가계부채 문제를 해결할 만한 뾰족한 방안이 없다는 거다. MB정부는 2011년 '가계부채 연착륙 종합대책'을 꺼내들었지만 은행권에서 돈을 빌리기 힘들어진 서민층이 제2금융권으로 몰리는 역효과가 났다. 이에 따라 정부는 '제2금융권 가계대출 보완대책(이명박 정부·2012년 2월) '가계부채 동향 및 서민금융지원 강화방안(이명박 정부·2012년 7월)' 등 각종 대책이 잇따라 발표했지만 가계부채 증가속도를 늦추는 덴 실패했다.

금융권 관계자는 "가계·공공부채의 문제는 한국 경제의 가장 위험 소요다"며 "문제는 양적인 측면을 떠나 그 규모를 줄이지 못하고 있는 것"이라고 말했다. 그는 "가장 좋은 해결책은 가계의 실질 소득이 증가하는 것"이라며 "하지만 저성장 기조가 계속되고 있어 쉽지 않는 상황이다"고 말했다.

이런 상황에서 미국의 테이퍼링(양적완화 축소)이 결정됐다. 이는 초저금리 시대가 막을 내리고, 시장금리 상승기에 돌입했음을 의미한다. 물론 미국 연준(Fed)이 초저금리를 당분간 유지하겠다고 발표했지만 테이퍼링 진행상황에 따라 언제든 정책방향을 바뀔 수 있다.

금융업계 관계자들은 "한계가정이 크게 늘어나고 있는 것은 한계기업 증가만큼이나 심각하다"며 "불필요한 가계소비를 줄이고 부채규모를 줄여야 한다"고 말했다. 그는 "내수소비 위축이라는 부작용이 예상되지만 가계부채로 인해 발생할 수 있는 문제를 막는 게 더 시급하다"고 전제한 뒤 "가계부채를 이기지 못해 민간경제가 무너질 경우 한국경제는 이전보다 더 깊은 수렁에 빠질 수도 있다"고 경고했다.