연합뉴스

연합뉴스국세청은 지능적·변칙적 수법으로 재산을 은닉하거나 납부 능력이 있음에도 고의로 체납세금을 내지 않는 고액·상습체납자에 대해 재산추적조사를 지속적으로 강화하고 있다고 13일 밝혔다.

실거주지 등 현장수색을 실시하고 강제징수 회피목적으로 빼돌린 재산을 반환받기 위한 소송을 적극 제기하는 한편, 체납자 은닉재산 분석시스템을 고도화해 엄정 대응하고 있다는 설명이다.

세무서 재산추적조사 전담반을 2022년부터 운영하면서 연도별 추적조사 실적은 2022년 2조 5천억 원에서 지난해 2조 8천억 원으로 늘었고, 올해는 운영관서를 종전 25개 서에서 73개 서로 대폭 확대했다.

그간 적발 사례 중엔 상속재산을 빼돌린 후 상속포기하는 수법으로 상속재산과 함께 승계해야 할 피상속인의 체납액 승계를 회피한데 대해 은닉재산을 적발해 상속포기를 무효화하고 상속인으로부터 체납액을 징수한 사례도 있다.

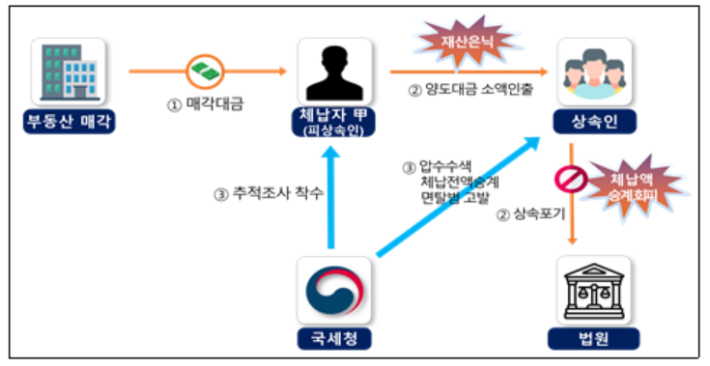

상속재산 빼돌리기 사례. 국세청 제공

상속재산 빼돌리기 사례. 국세청 제공피상속인 A씨는 사망 전 고액의 부동산을 양도한 후 양도소득세를 체납했으나, 체납자 본인 명의 재산이 없고 자녀들은 상속 한정승인 또는 포기해 체납자 및 자녀들로부터도 체납액을 징수할 수 없었다.

그러나 국세청은 피상속인의 예금계좌를 금융추적해 양도대금이 수백 회에 걸쳐 소액 현금인출되거나 타인의 계좌를 거쳐 현금으로 인출된 사실을 포착했다. 현금인출기 CC(폐쇄회로)TV를 확보해 자녀들이 피상속인의 금융계좌에서 양도대금을 현금으로 인출한 사실도 확인했다.

이어 국세청은 자녀들의 주거지에 대한 압수수색을 실시, 현금 등 수억 원을 압류·충당하고 피상속인의 체납액을 자녀들에게 전액 승계한 뒤 체납처분 면탈범으로 고발조치했다고 밝혔다.

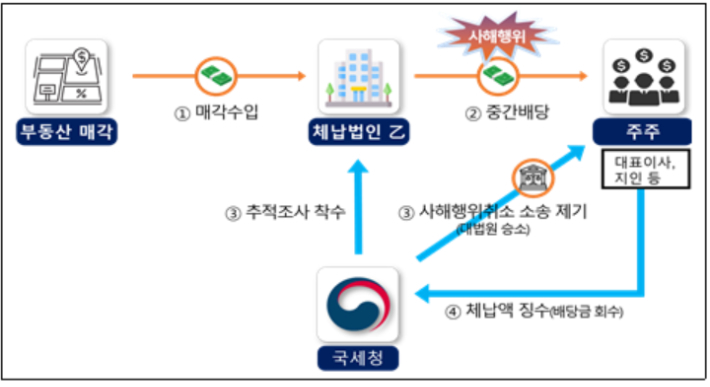

중간배당 후 폐업 사례. 국세청 제공

중간배당 후 폐업 사례. 국세청 제공법인이 주주에게 배당금을 지급한 행위에 대해 배당금을 원래대로 반환받기 위한 사해행위취소 소송을 제기한 경우도 있다. B법인은 건물신축판매업자로 부동산을 모두 매각go 고액의 수입이 발생했으나 부동산 매각 수입에 대한 법인세를 신고·납부하지 않은 채 주주에게 중간배당3하고 폐업했다.

국세청은 B법인이 배당을 결정하기 전 이미 부동산 매각 수입에 대한 법인세가 부과될 것이라는 점, 배당금을 지급하면 세금을 납부할 여력이 없다는 점을 알면서도 고의로 중간 배당을 실시한 사실을 밝혀내고 주주들을 상대로 소송을 제기, 승소 끝에 체납액을 징수했다.

국세청은 "국세기본법 개정으로 부과·징수·송무에 특별한 공로가 있는 공무원에 대한 포상금 지급이 가능해짐에 따라 관련예산 확보를 추진하고 있다"며 "위험한 상황을 무릅쓴 현장수색, 복잡한 금융추적 및 민사소송 제기 등 끈질긴 노력으로 은닉재산을 찾아 징수한 직원은 합당한 성과보상을 하는 등 더욱 엄정한 추적조사를 실시하겠다"고 강조했다.