연합뉴스

연합뉴스한국은행이 3년여의 통화 긴축을 끝내고 기준금리를 0.25%포인트(p) 내렸지만, 은행 주택담보대출 금리는 일주일 새 오히려 오른 것으로 나타났다.

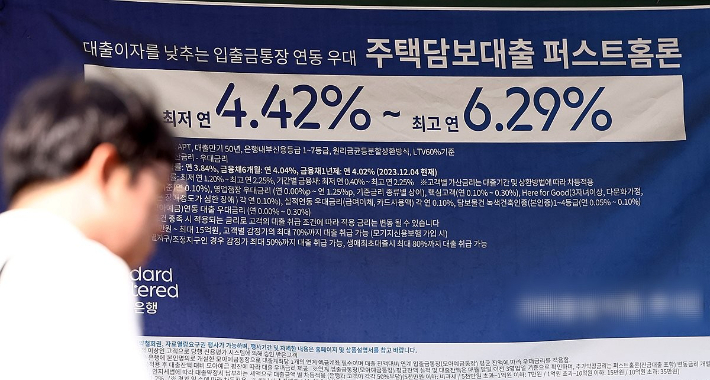

20일 금융권에 따르면 KB국민·신한·하나·우리은행의 18일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 4.150~5.720% 수준이다.

한은이 기준금리를 인하한 지난 11일(연 3.990~5.780%)과 비교하면 일주일 새 하단이 0.160%포인트(p) 높아졌다.

같은 기간 혼합형 금리 주요 지표인 은행채 5년물 금리가 3.304%에서 3.292%로 0.012%p 떨어졌다는 점을 고려하면 주담대 금리가 시장금리를 거슬러 움직인 셈이다.

변동금리(신규 코픽스 기준·연 4.750~6.540%)도 상·하단이 각각 0.040%p 올랐다. 변동금리의 지표인 코픽스(COFIX)가 3.360%에서 3.400%로 0.040%p 상승한 영향이다.

기준금리가 내렸는데도 주담대 금리가 오른 것은 기본적으로 시장금리 하락이 대출 금리에 일정 시차를 두고 반영되기 때문이다.

연합뉴스

연합뉴스특히 코픽스 금리는 주요 은행들이 전월 취급한 수신상품 금액과 금리를 가중평균해 산출되기 때문에 시장금리 변동이 예금 금리 등을 거쳐 반영되려면 시간이 걸린다.

또한 금융당국의 가계대출 관리 요구도 대출금리의 주요 변수다. 은행들은 가계대출 관리 압박에 지난 7월부터 가산금리를 올리는 식으로 대출금리를 끌어올렸다.

기준금리 인하로 대출금리도 내릴 것이라는 큰 상황이지만, 가계대출 증가세가 안정됐다고 보기 어려운 탓에 당분간 은행들이 대출금리를 눈에 띄게 낮출 가능성도 거의 없다.

한 시중은행 관계자는 "가계부채 관리 압박이 여전해 대출금리를 바로 내리기는 어려운 상황"이라고 털어놓기도 했다.

이창용 한국은행 총재도 지난 11일 금통위 기자간담회에서 올해 가계대출 증가세는 은행들이 자체 목표치를 넘겨 대출을 내준 영향이 컸다며 "은행 스스로 위험관리를 해야 하는 상황"이라고 대출 관리 필요성을 강조했다.