연합뉴스

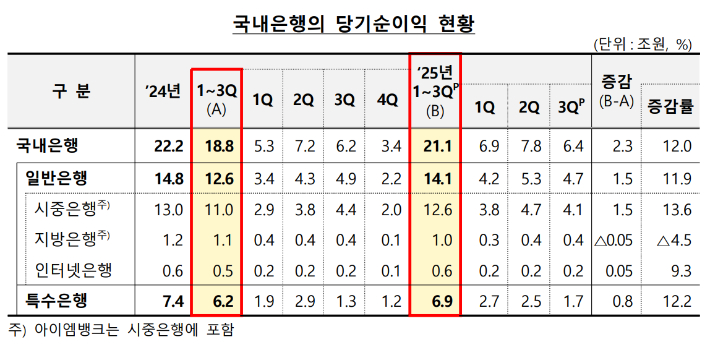

연합뉴스올해 1~3분기 국내은행 당기순이익은 21조1천억원으로 집계됐다. 전년 동기 대비 2조 3천억원(12.0%)이 증가한 것이다.

20일 금융감독원에 따르면, 일반은행 순이익은 14조 1천억원으로 시중(1조 5천억원)·인터넷(500억원)은행은 전년 동기 대비 증가한 반면, 지방은행(-500억원)은 소폭 감소했다.

특수은행 순이익은 6조 9천억원으로 전년 동기 대비 8천억원 늘었다.

같은 기간 국내은행의 총자산순이익률(ROA)은 0.67%로 전년동기와 유사한 수준(+0.01%p)이었다. 자기자본순이익률(ROE)은 8.99%로 전년 동기 대비 0.17%p 상승했다.

국내은행의 당기순이익 현황. 금융감독원 제공

국내은행의 당기순이익 현황. 금융감독원 제공항목별로 보면, 국내은행의 이자이익은 44조 8천억원으로, 전년 동기보다 3천억원(0.7%) 증가했다. 순이자마진(NIM) 축소(-0.07%p)에도 불구하고 이자수익자산 (3413.5조원) 증가(4.5%) 등의 영향으로 늘어난 것이다.

비이자이익은 6조 8천억원으로 전년 동기 대비 1조 1천억원 증가(18.5%)했다. 주로 환율이 큰 폭으로 하락해 외환·파생관련이익(2조6천억원) 등이 늘어난 데 따른 것이다.

판매비와 관리비는 20조 7천억원으로 1조 2천억원(6.3%) 늘었고, 인건비와 물건비는 각각 9천억원과 3천억원 증가했다.

대손비용은 4조7천억원으로 소폭 증가(1천억원, 2.4%)했는데, 주로 원화대출 연체율 상승 지속의 영향이었다.

영업외손익은 1조 6천억원으로, 3조 1천억원 늘었다. 지난해 상반기 일회성 비용이었던 ELS배상금(1조 4천억원) 제외와 은행의 자회사 등 투자지분 손익 증가에 주로 기인했다.

금감원은 "향후 미국 관세정책 등 대내외 불확실성으로 취약 부문을 중심으로 대손비용이 크게 증가할 가능성이 있다"며 "충분한 손실 흡수 능력 확충과 건전성 관리 강화를 지속 유도하겠다"고 했다.