재난예경보 송출 참고 그래픽. 전북도 제공

재난예경보 송출 참고 그래픽. 전북도 제공| ▶ 글 싣는 순서 |

①비리로 얼룩진 마을방송…'패밀리 업체' 허위세금계산서 발행 논란

(계속)

|

한 마을무선방송장치 사업체가 지방자치단체 마을방송장치 낙찰을 위해 허위세금계산서를 발행했다는 사실이 세무조사를 통해 발각됐다.

해당 업체는 협력 업체와 지분을 가지고 있는 업체 등 이른바 '패밀리 업체'를 통해 이 같은 허위세금계산서를 발행, 고의적인 조세포탈로 파악돼 논란이 예상된다.

12일 CBS노컷뉴스 취재결과 마을무선방송장치 O업체는 지난 2018년 12월 18일부터 2020년 1월 3일까지 '전남 장흥군 마을방송시스템 구축 사업' 낙찰을 위해 브로커에게 허위세금계산서를 발행, 수수료 명목의 약 8억 5천 760만 원을 건넸다.

전남 장흥 마을방송시스템 알선수재 관련 광주고법 판결문에 따르면 O업체가 브로커에게 지급한 돈은 명목상 설치 비용이지만, 실질적으로는 브로커에게 지급할 금액을 맞추기 위해 명목과 요율을 만들어 낸 것으로 판시됐다.

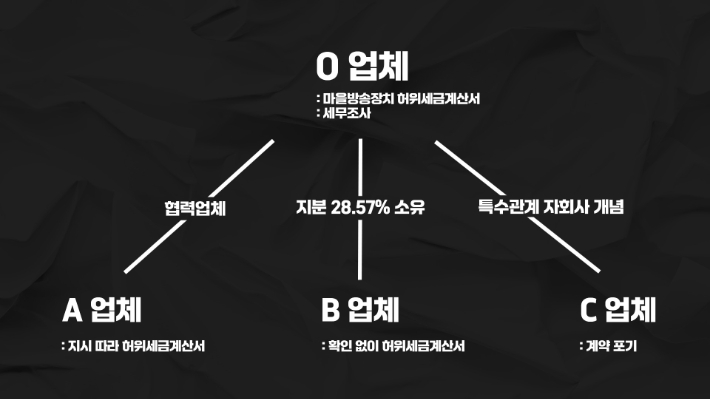

이런 가운데 O업체는 지분을 가지고 있는 특수 관계의 업체 등을 이용하는 방식으로 허위세금계산서를 발행한 것으로 파악됐다.

패밀리 업체 허위세금계산서 그래픽. 김현주 뉴미디어 크리에이터

패밀리 업체 허위세금계산서 그래픽. 김현주 뉴미디어 크리에이터

전북도 재난예경보 시스템 감사 결과에 따르면 B, C 업체 등 2개 회사는 O업체의 임원진이 참여하거나 회사 차원에서 투자한 업체다. 해당 업체들은 장흥 사건 판결문에서도 연이어 등장, O업체의 '패밀리 회사'로 파악됐다.

해당 판결문에선 'O업체와 긴밀한 협력관계에 있는 A, B업체가 (허위세금계산서 발행을 통해) 총계약 금액의 28%에 이르는 금액인 약 8억 원을 브로커에게 보냈다. 이후 O업체와 B업체는 장흥군으로부터 마을 방송시스템 구축과 관련해 약 28억 원을 지급받았다'고 판시됐다.

장흥 마을방송시스템 사업은 제1~3사업으로 나눠진 가운데 1사업은 B업체, 2사업은 O업체, 3사업은 C업체가 낙찰자로 선정됐지만, 3사업의 경우 C업체의 계약이행능력부족으로 O업체가 최종 낙찰됐다.

사업에 참여하지도 않은 A업체는 금액과 품목에 대한 허위세금계산서가 발행되면, O업체의 지시에 따라 돈을 지급했다.

또 B업체는 설치 및 유지보수 업무 등을 수행했는지 확인하지 않고, O업체의 요청에 따라 브로커에게 설치 등 명목으로 3차례에 걸쳐 돈을 지급했다. 특히 B업체는 O업체가 지분 28.57%를 갖고 있는 특수 관계로 B업체 관계자 역시 해당 내용을 인정하고 있다는 것을 재판부는 밝히고 있다.

그래픽=고경민 기자

그래픽=고경민 기자북광주세무서는 지난 7월 30일 허위세금계산서 발행 의혹으로 O업체에 대한 세무조사에 착수했다. 세무 당국은 조세범칙조사심의위원회의 판단에 따라 조세범칙조사 전환 여부 등을 구체적으로 검토하고 있다.

유호림 강남대 경제세무학과 교수는 "특수관계 회사를 통해 허위세금계산서를 발행했다면 실수로 보기 어렵다"며 "일정 금액 이상의 허위세금계산서는 대부분 통고 처분을 통해 검찰 조사로 이어지고 감경 기준이 까다롭다"고 설명했다.