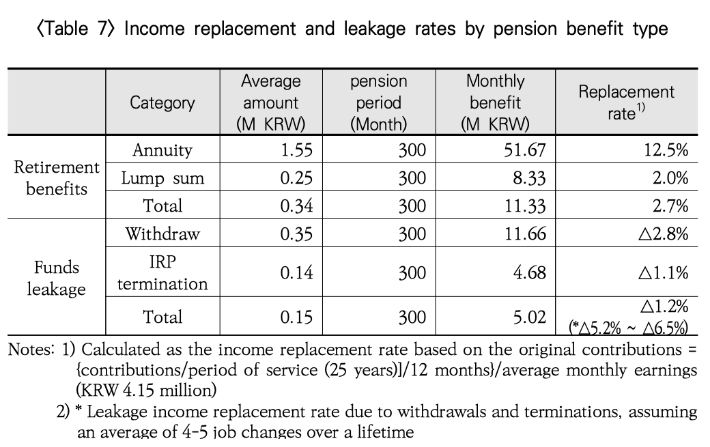

연금 유형별 소득대체율 및 누수율. 보험연구원 '퇴직연금 소득대체율 추정' 논문 캡처

연금 유형별 소득대체율 및 누수율. 보험연구원 '퇴직연금 소득대체율 추정' 논문 캡처 현재 퇴직연금으로부터 기대할 수 있는 노후소득 대체율이 2.7% 수준이라는 연구 결과가 나왔다.

소득대체율은 연금액이 가입자의 생애 평균 소득에서 차지하는 비율로, 월 평균소득이 100만원이라면 노후에 퇴직연금으로 월 2만7천원을 받는다는 의미다.

중도인출과 이직 시 해지 등에 따라 노후소득원으로 연결되지 못하기 때문으로 분석됐다.

보험금융연구원에 지난 3월 게재된 '퇴직연금 소득대체율 추정' 연구(정원석 동아대 경제학과 조교수, 강성호 보험연구원 선임연구위원)에 따르면, 현재 퇴직연금 소득대체율은 2.7% 수준으로 나타났다.

월 평균소득을 415만원으로 가정해 신규 가입자는 25년 기간(기존 근론자는 43세 기준 10년 추가 납입), 퇴직연금 납입액은 연 소득의 9.3~11.3% 적립, 임금상승률 3.0%, 물가상승률 2.0%로 가정한 결과다.

자산운용수익은 2~6%를 가정했다. 퇴직연금의 지난 10년 연평균 수익률이 1.9%에 그치고 있어 3.0%를 기본으로 하되 민감도를 감안했다.

이처럼 퇴직연금으로부터 기대할 수 있는 소득대체율이 낮은 이유는 중도인출과 이직 시 해지 등 누수요인으로 인해 퇴직급여가 노후소득원으로 연결되지 못하기 때문이라고 이번 연구는 진단했다.

2022년 기준 한 해 동안 퇴직연금 중도 인출과 해지자 비율은 전체 가입자의 15% 수준이다. 이를 평균소득자의 소득대체율에 미치는 영향을 계산하면, 중간정산이나 이직으로 해지가 한번 발생할 때마다 미래에 얻을 수 있는 소득대체율을 약 1.2%포인트씩 낮춘다.

이번 연구는 중도인출과 이직시 해지를 막을 경우, 은퇴가 10여년 남은 평균소득을 올리는 가입자가 퇴직연금으로부터 기대할 수 있는 소득대체율은 7.2%까지 올라갈 수 있다고 예상했다.

여기에 IRP 추가납입 등을 통해 퇴직연금을 추가로 적립하거나, 자산운용수익률을 5% 수준으로 높일 경우 퇴직연금으로부터 기대할 수 있는 소득대체율을 11.5% 수준까지 올릴 수 있다고 봤다.

연합뉴스

연합뉴스 결국 중도인출과 이직 시 해지 등을 줄이고, 근로기간을 늘린다면 국민연금의 소득대체율(25~30년 근로자의 경우, 약25~30% 수준)까지 더해 총 소득대체율이 36.5~41.5% 수준이 될 수 있다는 것이다.

만약 근로기간을 현재보다 10년 정도 늘리고, 연금수급기간을 10년 정도 줄일 경우, 퇴직연금 소득대체율은 23% 수준으로 전망했다. OECD 평균인 62%에 근접한 수준까지 소득대체율 제고가 가능할 것이라는 분석이다.

이와 함께 IRP 추가 납입 제도 활용, 퇴직연금의 수익률 제고 등 역시 과제로 이번 연구는 짚었다.