KDI 황순주 연구위원이 2일 정부세종청사에서 '보험소비자에 대한 예금자보호제도 개선 방안' 내용을 설명하고 있다. KDI 제공

KDI 황순주 연구위원이 2일 정부세종청사에서 '보험소비자에 대한 예금자보호제도 개선 방안' 내용을 설명하고 있다. KDI 제공보장성 보험 소비자 보호를 위해 예금자 보호제도의 주된 보호 대상을 '해지환급금'에서 '보험금'으로 바꾸고, 현행 5천만 원인 보호 한도 역시 인상할 필요가 있다는 지적이 제기됐다.

2일 한국개발연구원(KDI) 황순주 연구위원이 발표한 KDI 정책포럼 '보험소비자에 대한 예금자보호제도 개선 방안'에 따르면, 새로운 국제회계기준 도입 등으로 향후 보험사의 부실 위험이 커지고 있지만 보험 가입자 보호는 소비자 인식 수준 등에 못 미치는 것으로 나타났다.

이미 지난 6월 MG손해보험의 자본비율(97.04%)이 최소 기준치(100%)에 미달하는 등 올해 들어 일부 보험사의 부실 문제가 제기됐는데, 2023년 보험업에 새로운 국제회계기준(IFRS 17)과 자본규제(K-ICS)가 도입되면 다수 보험사의 건전성 비율이 낮은 수준을 기록할 것으로 전망된다.

황 연구위원은 "자본 상황이 나빠지는 보험사와 자본 확충이 필요한 정도는 시나리오에 따라 달라질 수 있어 확정적으로 언급하기는 어렵다"면서도 "복수의 보험사가 어려움에 빠지는 것은 분명하고, 그 규모 또한 적지 않다"고 설명했다.

하지만 보험 가입자 다수가 이러한 사실을 잘 모르는 데다, 가입 당시 보험사의 파산 가능성도 생각해 보지 않은 것으로 나타났다.

지난 7~8월 보장성 보험 가입자 1200명을 대상으로 한 설문조사에서 보장성 보험 가입자 91.9%는 새로운 회계기준과 자본규제에 따라 보험사 재무구조가 악화할 것이라는 사실을 모르고 있었다. 또, 보장성 보험 가입자의 46.2%는 보험에 가입할 때 미래에 보험사가 무너질 가능성을 생각해 보지 않았다고 답한 것으로 드러났다.

예금자보호법에 따른 보호 대상이 주로 '해지환급금'이란 점도 보험 가입자의 혼란을 일으킬 요소로 꼽힌다.

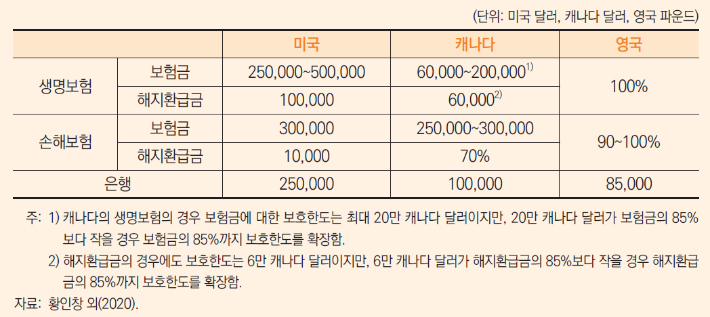

주요국별 보험소비자 보호 내용. KDI 제공

주요국별 보험소비자 보호 내용. KDI 제공예금자보호법에 따라 예금보험공사는 개인이 가입한 대부분의 보험 상품에 대해 5천만 원까지 보호하지만, 보호 대상은 매월 납입하는 '보험료'나 사고 또는 만기 시 지급되는 '보험금'보다는 주로 중도 해지 시 받게 되는 '해지환급금'이다.

황 연구위원은 "유사시 보험사가 무너지면 보험 가입자들은 본인들의 예상보다 적은 금액을 보호받아 충격과 혼란이 발생할 가능성이 있다"며 "특히 해지환급금이 없거나 적어서 보호의 사각지대에 있을 가능성이 높은 '무해지·저해지 환급형 보험' 가입자 대다수가 이를 모르고 보험에 가입한 상태"라고 설명했다.

해지환급금이 없거나 적은 보험가입자는 예금보험공사의 보호 대상이 주로 해지환급금 이라는 점을 여타 가입자보다 더 잘 알고 있어야 하지만, 설문조사에서 무해지·저해지 보험 가입자의 대다수(86.5%)는 이를 모르고 있던 것으로 나타났다.

황 연구위원은 "보장성 보험 소비자를 실효적으로 보호하기 위해서는 미국, 캐나다, 영국 등 주요국과 같이 주된 보호 대상을 해지환급금이 아닌 보험금으로 변경할 필요가 있다"며 "보호 한도 역시 현행 5천만 원에서 상당폭 인상해야 한다"고 밝혔다.

1989년 보험계약에 대한 보호 한도가 5천만 원으로 정해진 후 30년이 지나도록 조정이 없었는데, 그간 국민소득의 증가 등을 고려해야 한다는 설명이다.

특히, 확정적으로 원리금을 지급하는 예금과 달리, 보장성 보험은 보험사고 발생이라는 예외적인 경우에만 보험금을 지급하는 만큼, 은행 예금에 대한 보호와 같은 한도를 적용하면 보험 소비자가 과소하게 보호되는 문제가 있다는 점도 지적했다.