지난해 연말정산을 하지 않은 목회자라면 오는 31일까지 종합소득세를 반드시 신고해야 한다.

지난해 연말정산을 하지 않은 목회자라면 오는 31일까지 종합소득세를 반드시 신고해야 한다.

[앵커]

개정된 세법에 따라 목회자들은 올해부터 세금을 신고해야 합니다. 5월인 이번 달은 종합소득세를 신고하는 달이기도 합니다. 하지만 처음 시행하는 제도라 목회자들에게는 여전히 어렵게 느껴질 수 있는데요.

교회재정건강성운동본부가 8일 종합소득세 신고와 관련한 궁금증을 풀어주는 시간을 가졌습니다.

이승규 기자의 보돕니다.

[기자]

지난해 연말정산을 하지 않은 목회자는 오는 31일까지 반드시 종합소득세를 신고해야 합니다.

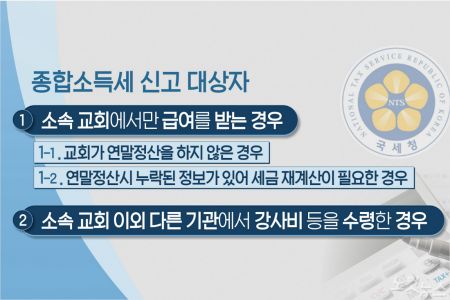

소속 교회에서만 급여를 받는 경우 교회가 연말정산을 하지 않았거나 연말정산 할 때 누락된 정보가 있어 세금을 다시 계산할 필요가 있다면 종합소득세 신고 대상입니다. 소속 교회 이외 신학교 등 다른 기관에서 강사비 등을 받는 경우에도 종합소득세를 신고해야 합니다.

여기에 해당하는 목회자들은 홈텍스를 이용하거나 인근 세무서를 방문하면 됩니다. 하지만 목회자들은 여전히 혼란스러움을 느낍니다. 우리나라 과세 체계가 워낙 복잡한데다, 종교인 과세 조항은 더욱 어렵기 때문입니다.

각 교단도 종교인 과세와 관련해 강의를 마련하는 등 대책을 세우고 있지만 실질적인 도움은 주지 못하고 있습니다.

교단이 세무사나 세무법인과 계약을 맺고 교단에 속한 목회자들의 신고를 맡아하는 것도 방법이지만 각 교단의 대책이 거기까지 미치지 못하는 실정입니다. 때문에 대다수 목회자들은 스스로 세금신고 과정을 진행해야합니다.

세금 신고와 관련해 우선 어떤 소득에 세금이 붙는지 안 붙는지를 면밀하게 따져보는 것이 좋습니다.

종교인 과세 체계가 워낙 복잡하고 근로소득이나 기타소득 둘 중 하나를 선택해 신고할 수 있도록 했기 때문에 신고 방법에 따라 받는 혜택에 차이가 있을 수 있을 수 있기 때문입니다.

또 한 가지 챙겨야 할 게 있습니다. 바로 근로장려금과 자녀장려금입니다.

종교인 과세 시행 전 세금 납부 이전에는 받기 어려운 혜택이었지만, 목회자들도 세금을 내기 시작하면서 받을 수 있게 됐습니다.

근로장려금과 자녀장려금 역시 오는 31일까지 신청을 해야 합니다.

근로장려금을 받기 위해서는 부부 합산 소득이 홑벌이 가구의 경우 연 소득이 3천만원을 맞벌이는 연 소득이 3천 600만원을 넘지 않아야 합니다.

자녀장려금은 18세 미만의 부양자녀가 있어야 하며, 부부 합산 소득이 홑벌이와 맞벌이 모두 연 소득이 4천만원 미만이면 받을 수 있습니다.

근로장려금이나 자녀장려금 모두 가구원 전원 재산 합계액은 2억원 미만이어야 합니다.