1

1

18년 만에 부활한 ''재형(재산형성)저축이 6일 일제히 선보인다.

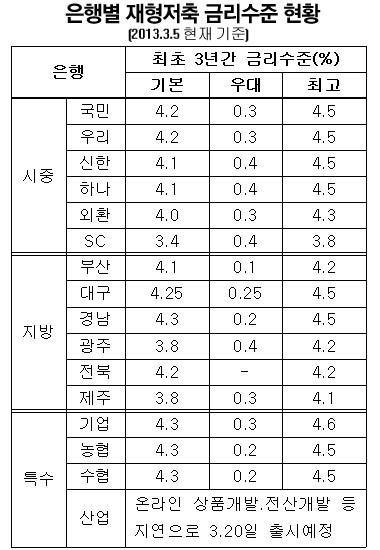

은행연합회에 따르면 이날 재형저축을 출시하는 은행은 16곳. 기본금리는 3.4~4.3% 수준이며 우대 금리를 포함한 최고 금리는 4.6%로 책정됐다.

저금리 기조 속에 정기적금 금리가 대략 3%대인 걸 감안하면 1%포인트가량 높은 셈이다.

은행들 대부분은 초기 3년간 고정금리를 적용하고, 3년이 지나면 시장 상황에 따라 변동금리를 적용하게 된다.

우대금리는 급여 이체나 신용카드 사용 실적 등을 감안해 적용되며, 이를 포함했을 때 가장 금리가 높은 곳은 기업은행이다. 기본금리 4.3%에 우대금리는 최대 0.3%를 적용한다.

시중 은행 가운데 최고 금리가 4.5%인 곳은 여섯 군데다. 농협과 수협은 기본금리 4.3%에 우대금리 0.2%, 우리은행과 국민은행은 기본금리 4.2%에 우대금리 0.3%, 신한은행과 하나은행은 기본금리 4.1%에 우대금리 0.4%를 적용한다.

지방 은행 가운데는 대구은행이 기본금리 4.25%에 우대금리 0.25%, 경남은행이 기본금리 4.3%에 우대금리 0.2%를 제공한다.

외환은행은 기본금리 4.0%에 우대금리 0.3%, SC은행은 기본금리 3.4%에 우대금리 0.4%를 각각 적용한다.

부산은행은 기본금리 4.1%에 우대금리 0.1%, 광주은행은 기본금리 3.8%에 우대금리 0.4%, 전북은행은 우대금리 없이 기본금리 4.2%를 적용한다.

제주은행은 기본금리 3.8%를 4년간 고정으로 적용하며, 우대금리는 0.3%이다. 산업은행은 전산 개발이 완료되면 오는 20일 금리를 확정해 재형저축 상품을 내놓을 예정이다.

재형저축의 또다른 장점은 비과세 상품이란 점이다. 만기 7년을 유지하면 14%의 이자소득세가 면제된다. 물론 중도해지시엔 이자소득 감면세액이 추징된다.

가령 금리가 4%인 적금과 4.5%인 재형저축에 매월 30만원씩 입금했을 경우, 7년 뒤엔 재형 저축이 일반 적금보다 244만원을 더 돌려받게 된다.

재형저축에 가입하려면 연간 근로소득이 5천만원 이하여야 하며, 개인 사업자의 경우 종합소득금액이 3천500만원 이하이면 된다.

납입 한도는 분기당 300만원씩 연간 1천 200만원이며, 7년 만기가 되면 1회에 한해 3년 범위에서 연장할 수 있다. 최장 10년을 유지하면 주민세를 포함해 15.4%의 세금이 면제된다.

가입 자격만 되면 여러 계좌를 만들 수 있기 때문에 소득에 맞게 적당한 액수의 여윳돈을 분산 투자하는 것도 방법이다. 중도해지에 따른 손실을 최소화할 수 있어서다.

재형저축에 가입하려면 은행에 소득확인증명서를 제출해야 하며, 세무서를 직접 방문하거나 국세청 홈택스(www.hometax.go.kr)에서 발급받을 수 있다.

이번 재형저축은 2015년 12월 31일까지 가입자에게 적용되며, 대상자는 대략 900만명에 이를 것으로 추정된다.